MINI REPORT AGRICOLTURA

luglio/ 2023

News | Mercati | Tendenze

Condividi su

Introduzione

L’ intento di questa sintesi, che proviene da un report molto più’ ampio, è quello di fornire agli allevatori interessati spunti di riflessione partendo

da notizie oggettive e certificate da dati concreti.

Ovviamente, trattandosi di stime su rese, produzioni e previsioni internazionali, hanno valore indicativo. Si sottolinea che non vogliono essere puntuali “al giorno” ma indicare una direzione e non tengono conto delle dinamiche che coinvolgono le monete e le loro fluttuazioni.

Note aggiuntive

Si aggiungono, da qualche tempo a questa parte, le politiche per la sostenibilità che porteranno ad un aumento dei costi agronomici e zootecnici. Non ultimi i noli marittimi che, trainati dai costi energetici, incidono pesantemente sul prezzo finale!

(In merito sono stati aggiunti due grafici che verranno periodicamente aggiornati).

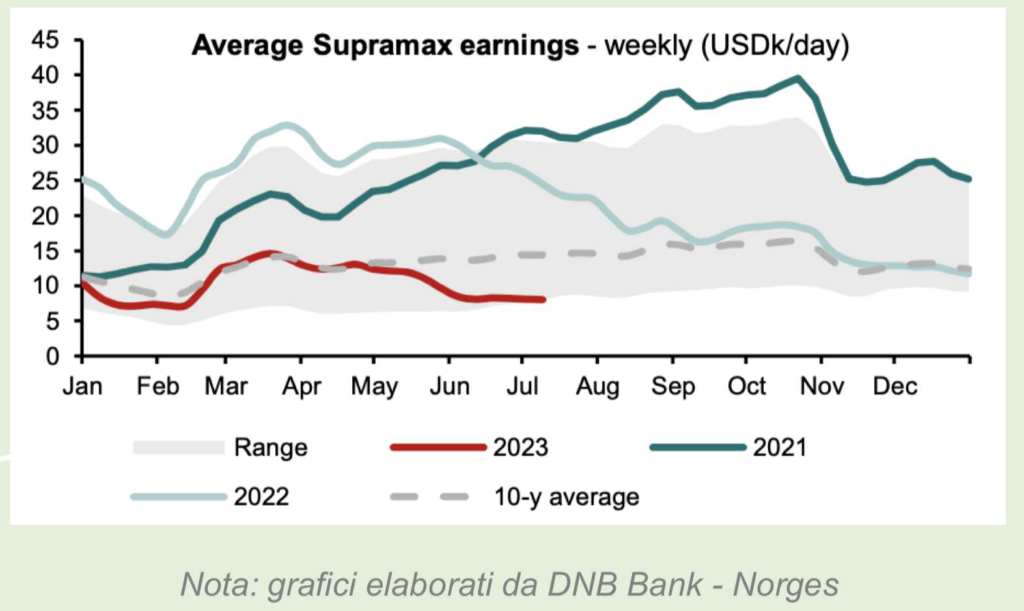

Noli marittimi

In questo trafiletto i grafici mostrano i indicativi dei noli marittimi per merci alla rinfusa (modalità con cui vengono trasportate le granaglie).

– Le navi Capesize (oltre 150.000

tonnellate, non permettono il transito da Panama e da Suez)

– Le navi Panamax (60.000/ 80.000 tonnellate) e Supramax (50-60.00 tonnellate) sono quelle dedicate al trasporto via Panama.

– Grazie alla diminuzione dei costi energetici, anche i noli vedono una diminuzione.

download

scarica il mini report in versione pdf

INTRODUZIONE

Complici le stime di area del raccolto negli States, che prevedono un meno 4,2 % rispetto allo scorso anno, le quotazioni hanno subito il rialzo evidenziato dal grafico qui sotto. Dobbiamo considerare che in Italia inizia il periodo delle chiusure per ferie e naturalmente si verificano aumenti. A Settembre, con i raccolti reali, avremo idee più chiare.

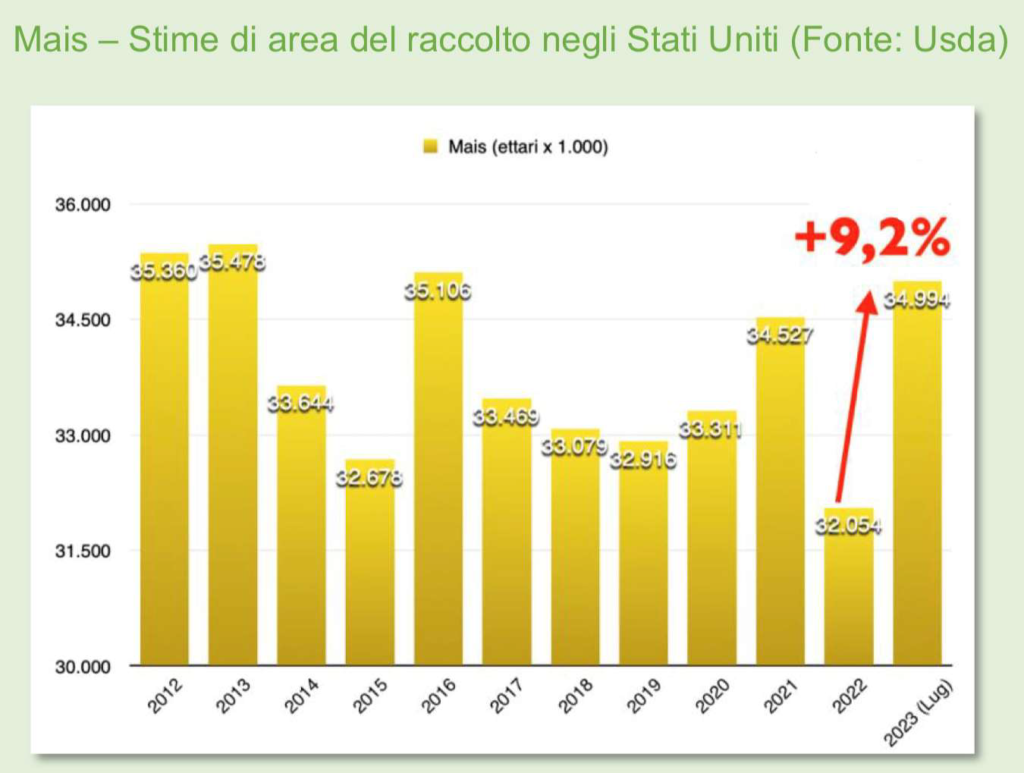

IL MAIS

Negli States le stime aggiornate on farm e off farm, evidenziano un calo del 5,6 % sullo stesso periodo dello scorso anno, mentre le stime di area del raccolto prevedono il 9,2 % in più, vedi grafico sopra. Sulle

quotazioni comincia ad intravedersi l’ombra del mancato (almeno alla stesura di questo report) rinnovo del patto del Mar Nero di cui proponiamo una pagina dedicata più sotto.

LA SOIA SEME

Complici le stime di area del raccolto negli States, che prevedono un meno 4,2 % rispetto allo scorso anno, le quotazioni hanno subito il rialzo evidenziato dal grafico qui sotto. Dobbiamo considerare che in Italia inizia il periodo delle chiusure per ferie e naturalmente si verificano aumenti. A Settembre, con i raccolti reali, avremo idee più chiare.

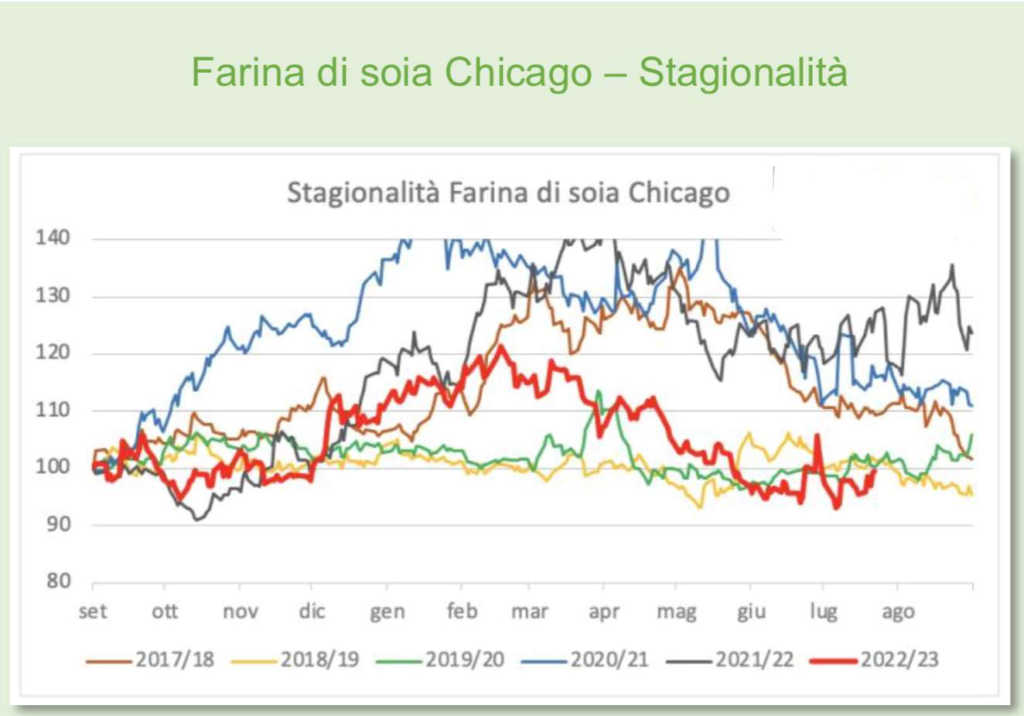

LA SOIA FARINA

Continua l’altalena delle quotazioni dovuta principalmente all’equilibrio delle forze in campo, ma fondamentalmente stiamo vivendo un periodo di ribasso rispetto ai mesi precedenti. Come per il seme ci si attende

qualche colpo di testa legato alle chiusure estive dei fornitori. Per quotazioni più chiare dovremo attendere la fine dei raccolti e da lì pensare alle strategie per il 2024.

(Soia farina 2023 linea rossa)

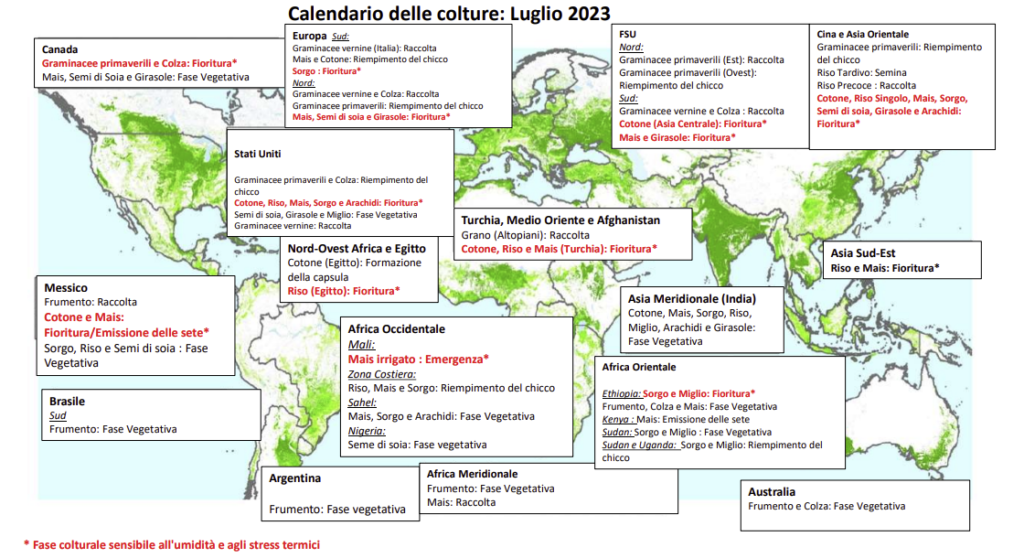

AGGIORNAMENTO MAPPA COLTURE

Qui sotto la nuova mappa che indica nei vari paesi del mondo il calendario delle colture.

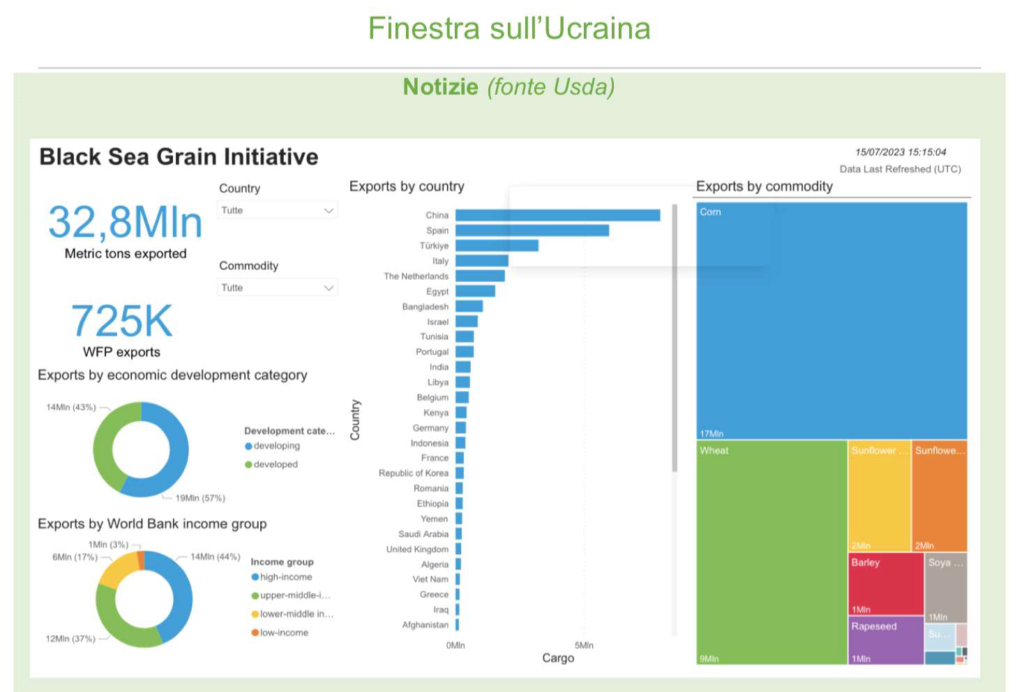

La Black Sea Grain Initiative, l’accordo di esportazione dei prodotti agricoli ucraini, è scaduta il 17 luglio.

Al momento della chiusura del Report non vi sono notizie riguardo al suo prolungamento.

Le Nazioni Unite per superare il veto di Mosca hanno proposto di ridare l’accesso alla rete Swift alla

banca agricola russa Rosselkhozbank, un buon compromesso per la Russia che potrebbe così triangolare il

ricavato dalle proprie esportazioni con altri settori economici.

Il grafico qui sopra mostra dove si sono diretti i carichi come prime destinazioni e si può notare una

preponderanza di Cina seguita da Spagna, Turchia, Italia e Olanda.

Va considerato che mentre la Cina è sicuramente il Paese di destinazione,

le altre nazioni potrebbero essere un transito verso altre mete.

La Cina resta comunque la destinazione che ha maggiormente beneficiato di tale iniziativa,

potendo contare su un’ampia disponibilità di prodotti agricoli a prezzo favorevole.

I Paesi che hanno maggiormente fruito dei carichi umanitari sono

Etiopia, Yemen, Afghanistan, Turchia, Sudan, Kenia, Somalia e Djbouti.